不動産ファンドとは?種類やメリット、現物不動産投資との違い

![]()

おゆきさん!

「不動産ファンド」とは一体何ですか?

なんとなく不動産投資関係だとは分かるんですが、、、

詳しく教えてください!

「不動産ファンド(不動産投資ファンド)」とは、投資家から集めた資金を元に不動産に投資し、そこから得られる収益を投資家に還元する投資の形態です。

「REIT(リート)」という言葉は耳にすることもあるかと思いますが、これも不動産ファンドの一種にあたります。

今回はこの不動産ファンドについて、種類やメリット、現物不動産投資との違いなどを解説します。

不動産ファンドは少額から始められて、不動産投資の性質の理解や市況感の把握にも繋がります。

不動産業界に従事する人にこそ、おすすめしたい投資形態ですので、是非最後まで読んでみてください。

記事の目次

不動産ファンド(不動産投資ファンド)とは

「不動産ファンド(不動産投資ファンド)」とは、投資家から集めた資金を元に不動産に投資し、そこから得られる収益を投資家に還元する投資の形態です。

同様の仕組みを株式に用いたものを「株式ファンド」、債券に用いたものを「債券ファンド」と呼びます。

「ファンド」は、日本語の投資信託とほぼ同義であるため、証券会社などで購入できる「ファンド」と名がつく金融商品は投資信託と解釈して問題ないでしょう。

不動産ファンドの魅力は主に、

- 商業ビルやホテルなど個人では投資が難しい規模の不動産にも少額で投資できること

- 現物不動産のように数百万〜数千万円の資産がなくとも始められること

といった点が挙げられます。詳しくは後述します。

不動産ファンドと現物不動産の違い

同じ不動産投資でも、不動産ファンドと現物不動産ではリスクの点で大きく異なります。

その他の項目も含めて不動産ファンドと現物不動産との違いを比較してみましょう。

初期費用

不動産ファンド:1万円から

現物不動産:2,000万円以上

利回り

不動産ファンド:3〜5%程度

現物不動産:3〜15%程度

ローンの利用可否

不動産ファンド:不可

現物不動産:可

価格変動

不動産ファンド:大きい

現物不動産:小さい

収益の種類

不動産ファンド:配当収入

現物不動産:家賃収入+売却益

運用管理担当者

不動産ファンド:運用会社

現物不動産:本人or管理委託会社

運用管理の手間

不動産ファンド:少ない

現物不動産:多い

物件の所有権

不動産ファンド:タイプによる

現物不動産:あり

流動性

不動産ファンド:高い

現物不動産:低い

上記の通り、不動産ファンドは少額から始められて、管理の手間が少ないです。

現物不動産投資では、入居者募集や家賃回収、設備修繕の対応など、管理・運営に関する手間がかかります。

もちろん全て業者に委託することも出来ますが、いずれにしても業者選定・対応は必須となり、場合によってはある程度の知識も必要となるでしょう。

一方で不動産ファンドでは、運営会社へ支払う購入時手数料(2〜3%)や信託報酬(0.1〜3%)などがあるため、利回りは低い傾向にあります。

また、不動産ファンドはオンライン上ですぐに取引できるため流動性は高いですが、その分現物不動産よりも価格の変動幅が大きくなります。

たとえば、2008年9月に起こったリーマンショックでは、不動産価格の暴落が散見されましたが、その下落率は現物不動産よりも不動産ファンドの方がより高い傾向にありました。

なお、不動産投資ファンドで所有権があるタイプは「不動産特定共同事業」の「任意組合型」と「賃貸型」です。

「匿名組合型」には所有権がありません。詳しくは後述します。

不動産ファンドの市場規模の動向

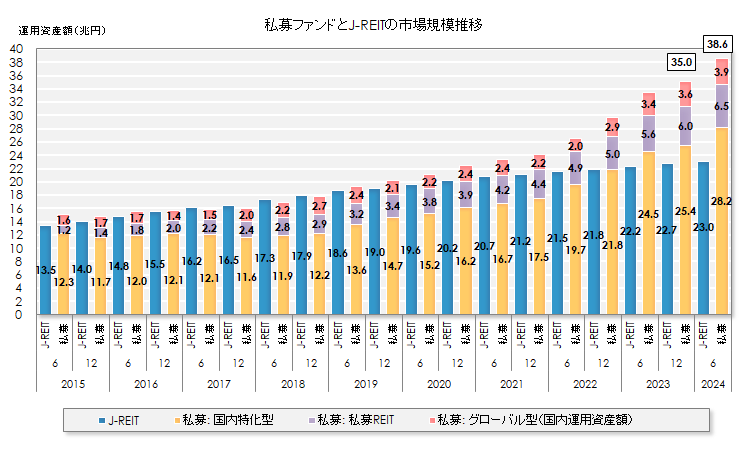

不動産ファンドの市場規模は年々拡大しています。不動産証券化協会(ARES)と三井住友トラスト基礎研究所の「不動産私募ファンドに関する実態調査」によると、2024年6月時点における私募ファンドの市場規模は38.6兆円、J-REITの市場規模は23兆円と推計されています。

出典:私募ファンド市場動向【株式会社三井住友トラスト基礎研究所】

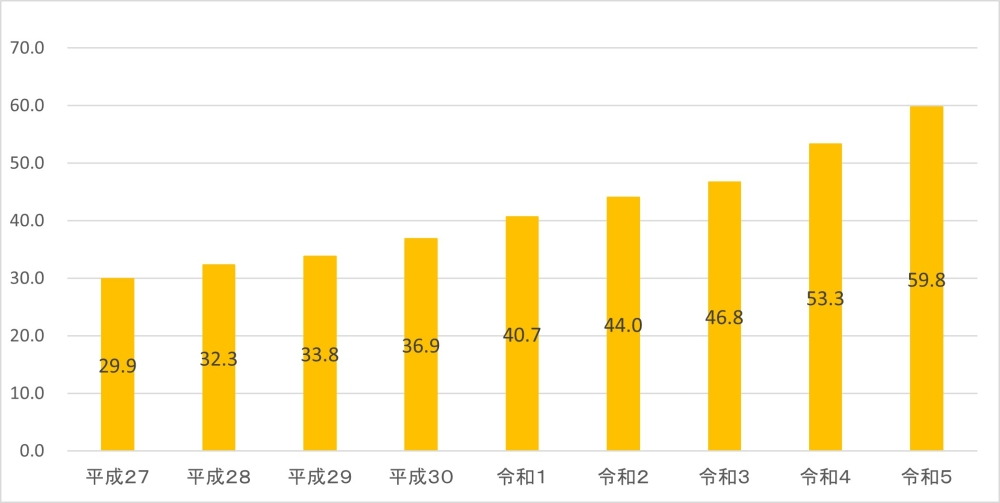

また、国土交通省の発表によると、証券化の対象になった不動産の資産総額は2023年末時点で約59.8兆円です。

出典:報道発表資料:令和5年度の証券化対象不動産の資産総額は約59.8兆円

~令和5年度「不動産証券化の実態調査」の結果の公表~ – 国土交通省

前提として、不動産の証券化にはいくつかの種類があり、すべてが不動産ファンドということではありません。

とはいえ不動産の証券化の加速は、不動産ファンドの市場の拡大を意味することは間違いないでしょう。

また、ここで挙げられた「J-REIT」や「私募ファンド」など、不動産ファンドの種類については次章で解説します。

不動産ファンドの種類

不動産投資ファンドの種類は不動産投資信託(REIT)と不動産特定共同事業に基づくファンドの2つに大別され、さらにそこから5つの種類に枝分かれしています。

不動産ファンドの種類

- 不動産投資信託(REIT)

- 公募(J-REIT)

- 私募

- 不動産特定共同事業に基づくファンド

- 任意組合型

- 賃貸型

- 匿名組合型

それぞれの不動産ファンドの内容を紹介します。

不動産投資信託(REIT)

「不動産投資信託(REIT)」とは、投資家から集めた資金で収益不動産を購入し、その不動産から得られる賃貸収入や売却益を投資家に分配する投資商品です。

REITはアメリカで生まれた仕組みで、日本の不動産が投資対象のREITは、Japanの「J」をつけて「J-REIT(ジェイリート)」と呼ばれています。

証券取引所に上場しているため、証券会社で口座を開設して投資を行う株式と同じように、自由に市場で売買することが可能です。

数万円~数十万円程度から投資を始められます。

上記の観点からすると、REITは市場の値動きを見て投資タイミングの判断ができる方に適しています。

また、このREITは「公募」と「私募」の2つに分けられます。

公募(J-REIT)

- 不特定多数の投資家から資金を募る

- 投資初心者向き

私募

- プロの投資家向き

- 一部の投資家だけに販売される

それぞれ詳しく見ていきましょう。

公募(J-REIT)

「公募ファンド(J-REIT)」とは、投資家から集めた資金でオフィスビルや商業施設などの不動産を購入し、運用益を投資家に分配する金融商品です。

証券取引所に上場しており、証券口座を通じて株式と同じように売買が可能です。

保有期間中は、年1〜2回の決算ごとに分配金を受け取れます。

J-REITには「配当可能利益の90%超を投資家に分配する」などの要件を満たすと、実質的に法人税がかからない「導管性」という仕組みがあります。

そのため、投資家に分配金を出しやすい金融商品といえるでしょう。

最低投資金額は銘柄によって異なり、2025年2月28日時点の投資口価格は4万円〜36万円程度、平均利回りは5.03%です。

また、10万円台で買える銘柄がボリュームゾーンとなっています。

J-REITは一般に公開されていて、個人投資家でも簡単に購入できます。しかし、流動性が高い分、価格が変動しやすい点には注意が必要です。複数のREITを購入するなど、リスク分散を心がけましょう。

私募

「私募ファンド」とは証券取引所に上場しておらず、機関投資家や法人から出資を募るファンドであり、「プライベートファンド」とも呼ばれます。

私募ファンドのメリットは、投資額が高額であるため、まとまった利益を狙えることです。

たとえば、利回りが5%の不動産ファンドに投資する場合、10万円の投資資金では5,000円の利益しか得られませんが、1億円なら500万円の利益が得られます。

また、証券取引所では取引できないため、価格変動が少ないのもメリットです。

私募ファンドの場合、決算期毎の鑑定評価で価格が決まります。

最低投資額は数億円に設定されているケースが多く、個人の投資家が対象になることはほぼありません。

そのためREITへの投資を検討している人は、公募ファンド(J-REIT)が主な投資先になると考えましょう。

不動産特定共同事業に基づくファンド

不動産特定共同事業に基づくファンドとは、REIT同様に複数の投資家からの出資を元に不動産へ投資し、対象不動産から得られる家賃収入や売却益などを投資家に還元する仕組みです。

主に不動産クラウドファンディングがこれにあたります。

REITとの主な違い

- 不動産を小口化して販売している商品もあり、投資家が共同で不動産の所有者になる場合がある

- 証券取引所に上場しておらず自由な売買ができない

半年から数年の資金拘束を受けますが、1万円から出資可能です。また証券化されていないため、日々の価格変動が起こりづらい傾向にあります。

長期かつ安定的に運用したいと考える投資初心者の人に適しています。

不動産特定共同事業に基づくファンドは主に下記の3種類です。

任意組合型

- 不動産を複数の投資家で共同所有する

- 所有権を得たい人向き

賃貸型

- 出資後に事業者と賃貸借契約を締結する

- 所有権を得たい人向き

匿名組合型

- 事業者と匿名契約を締結する

- 少額から投資したい人向き

それぞれ詳しく見ていきましょう。

任意組合型

「任意組合型」とは、不動産を複数の投資家で共同所有する仕組みです。

組合を組成して、出資した複数の投資家が共同で事業を行います。

投資家は、運営事業者に業務執行を委任し、運営事業者が組合の業務を決定して執行します。

また、現物不動産投資と同じように、投資家は物件の共有持分の所有権を得られます。

商品によって異なりますが、任意組合型は1口100万円程度から投資可能で、1億円を超えるような高額物件にも比較的少額から投資できます。

少額から不動産を所有したい人や相続税対策をしたい人におすすめです。

賃貸型

「賃貸型」とは、対象不動産の持分を購入後、事業者と賃貸借契約を締結する仕組みです。不動産の運用・管理を事業者に任せながら、借主である事業者から賃貸収入を得られます。

任意組合型と同じく、投資家は物件の所有権を得ることが可能ですが、賃貸型は任意組合型と比較して物件数が少なく、個人を対象とした商品は多くありません。

匿名組合型

「匿名組合型」とは、不動産の運用・管理を行う事業者に出資することで、その事業から生じた収益から分配を受けられる仕組みです。

投資家は出資割合に応じて、事業者から分配金を受け取れます。

匿名組合型は、不動産事業への共同出資です。投資家に物件の所有権はありません。

複数の投資家が出資するため、少額から大型物件に投資できる点は共通しています。

不動産ファンドのメリット

ここからは不動産ファンド(不動産投資ファンド)のメリットを紹介していきます。

メリットを理解することで、投資目的に適しているか、投資するべきかどうかの判断材料となるでしょう。

不動産ファンドのメリットとしては主に下記の5点が挙げられます。

不動産ファンドのメリット

- 少額の資金で始められる

- 分散投資しやすい

- 流動性が高い(=換金しやすい)

- 手間が少ない

- リスクを軽減する仕組みがある

それぞれ詳しく見ていきましょう。

少額の資金で始められる

一般的に、一棟マンションの価格は都内であれば数億円以上と高額です。区分マンションにしても、都内の物件なら1,000万円以上の投資となるため、ローンを組まない限り個人が簡単に購入できる金額ではありません。

不動産ファンドなら1万円程度から投資できるファンドもあるので、初心者でも手軽に不動産投資を始められます。

物件情報を見ながら、現物不動産投資と同じ目線で投資判断を行えつつ、スタートのハードルは大きく下がります。

ただし、不動産ファンドのサービスごとに最低投資額は異なるため、余裕資金の範囲内を基準に自分に合ったサービスかどうかを確認しておきましょう。

分散投資しやすい

現物不動投資では、1つの不動産を購入するために2,000万円以上の資金が必要になるケースも多く、その上で分散投資を行うとなると莫大な資金が必要になります。

一方で不動産ファンドの場合、1万円程度の少額から投資できるため、複数の投資先への投資が可能です。

たとえば、100万円の資金がある場合、10万円ずつ10個の投資先に分散投資すれば、ある程度のリスクヘッジが可能となります。

そのほか、J-REITの場合1つの銘柄に複数の不動産が組み込まれているため、J-REITを1つ購入するだけで分散投資していることになります

たとえば、「8960 ユナイテッド・アーバン投資法人」という銘柄の「用途別取得額比率」と「地域別取得額比率」は以下の通りです。

「8960 ユナイテッド・アーバン投資法人」取得額比率

- 用途別取得額比率

- 事務所:27.9%

- 住居:7.8%

- 商業施設:26.1%

- ホテル:24.5%

- 物流施設:7.7%

- その他:6.1%

- 地域別取得額比率

- その他:18%

- 主要5区:20.2%

- 東京23区:7.1%

- 東京都:7.5%

- 関東地区:27.1%

- 中部・近畿地区:20.2%

上記の通り、J-REITは銘柄自体が分散投資をしているため、ポートフォリオの構築が難しいと考えている投資初心者の方には特におすすめです。

流動性が高い(=換金しやすい)

実物不動産を売却するには、不動産会社に依頼して買い手を見つける必要があるため、通常は現金化までに1~3ヶ月程度かかります。

市況や売却条件によってはそれ以上かかることもあります。

一方、REITなら証券取引所で株式と同じように売買できるので、市場で売却すればすぐに現金化できます。

手間が少ない

現物不動産投資は物件売買や賃貸管理において、書面で様々な契約実務が生じます。

入居者募集や家賃の回収などは賃貸管理業者に委託もできますが、オーナーとして判断を求められる場面もあるなど最低限の業者対応は必要です。

一方、不動産投資ファンドのなかにはインターネット上で手続きが完結できるものもあり、不動産管理は運営会社に任せられるものもあります。

投資後は、基本的には分配金や元本の入金を待つだけです。

リスクを軽減する仕組みがある

不動産クラウドファンディングの中には、「劣後出資」という投資家のリスクを軽減するための仕組みを採用している会社もあります。

劣後出資とは、匿名組合型の出資区分の1つで、投資家が優先出資者、不動産クラウドファンディング会社が劣後出資者という関係性になり、共同で出資します。

優先出資者である投資家は、利益のなかから優先的に分配を得られ、その後残額があれば劣後出資者が受け取るという仕組みです。

損失が発生した際は、劣後出資者の出資金を損失の補填に当てるため、損失額が劣後出資者の出資金額に収まる場合、投資家が損失を被ることはありません。

このように、劣後出資が採用されている不動産クラウドファンディングでは、投資家が保護されており、リスクを軽減できます。

ただし、不動産クラウドファンディングのなかには劣後出資が採用されていないケースもあるため、必ず商品概要をチェックしましょう。

不動産ファンドのデメリット

不動産投資ファンドにはメリットがある一方で、デメリットもあります。

事前にデメリットを把握して、それらを考慮した投資戦略を考えましょう。

不動産ファンドのデメリット

- 金融機関の融資を受けられない

- 運用・管理の方針を決められない

金融機関の融資を受けられない

現物不動産への投資は、金融機関の融資を利用できるのが魅力です。自己資金を上回る金額を運用できるので、少ない資金で効率的に資産を増やせます。

しかし、REITやクラウドファンディングのファンドへ投資する際に、金融機関の融資は利用できません。全額自己資金で投資する必要があるので、資金が少ないうちは資産の大きく増やすのは難しいでしょう。

なお、不動産投資クラウドファンディングではファンド内で借入を行う商品もあるため、ファンド概要を充分に確認してください。

運用・管理の方針を決められない

現物不動産投資であれば、賃料の設定やテナントの入れ替えを自分で決定できるため、不動産の築年数や市場動向に適した運用方針を考えられます。

一方不動産投資ファンドの場合、管理・運用の手間がかからないメリットがある反面、自分では運用・管理の方針を決められません。不動産投資への知識があり、自分で運用を行いたい方にとってはもどかしく感じる部分もあるでしょう。

不動産投資の知識があり、自分で運用方針を決めたいと強く思う方は、現物不動産投資を検討するのもおすすめです。

現段階で不動産投資ファンドと現物不動産のどちらに投資するべきか決めかねている方は、以下の記事を参考にしてください。不動産投資ファンドと現物不動産を詳しく比較しているため、どちらに投資すべきかを判断できるでしょう。

不動産ファンド(J-REIT)への投資の始め方

具体的な行動に移すために、ここでは最もポピュラーなJ-REITへの投資の始め方・流れを見ていきましょう。

J-REITへの投資方法は株式投資とほとんど同じです。

J-REITへの投資の始め方

- 証券口座を開設する

- J-REITの銘柄を選ぶ

- 選んだ銘柄を購入する

順番に見ていきましょう。

1.証券口座を開設する

基本的にどの証券会社からでもREITへの投資は可能です。

ただし、証券会社によって手数料などが異なるため、口座開設前に各社のサービス内容を検索して比較検討しましょう。

一般的にはネット証券のほうが手数料は低い傾向にあります。

たとえば、野村證券の店舗で国内株式を購入する際の手数料は、約定代金20万円以下の場合2,860円です。

一方、楽天証券で20万円の取引をする場合の手数料は115円です。

2.J-REITの銘柄を選ぶ

投資する銘柄を選ぶ際は、「JAPAN REIT」での比較がおすすめです。

JAPAN REITではJ-REITの情報提供を行っているため、各REITの利回りやポートフォリオを確認できます。

3.選んだ銘柄を購入する

あとは選んだ銘柄を購入するだけです。

証券口座に必要な資金を入金して決済しましょう。

まとめ|不動産ファンドを入り口に知見を広げよう

今回は、不動産ファンドについて、種類やメリット、現物不動産投資との違いなどを解説しました。

不動産ファンドは、株式の配当金などのインカムゲインを狙う投資手法と通ずるところがありますが、株式よりも値動きが小さい傾向にあり、元本割れのリスクは低いと言えます。

その上で不動産に対する興味が湧き、積極的に知識を得ようというモチベーションにもなるので、少額からでも始めてみるのがおすすめです。

少なくとも、銀行に預金しているよりは良いパフォーマンスをしてくれる可能性が高いですよ。

以上、最後まで読んで頂きありがとうございました。

私がこの記事を書いたよ!

おゆき アセットマネージャー、副業ブロガー / 男性

建築会社で主に「アセットマネジメント」と「土地活用コンサルティング」をしています。 ブログ副業で稼ぐノウハウブログも運営中。 「人を豊かにすることが、自分自身が豊かになる最善の方法」をモットーに情報を発信しています。